亞東證券落實公司治理,股東會年報除詳述財務報告外,對於公司治理及社會責任也完整揭露。並尊重利害關係人表達意見的權利,建立與利害關係人溝通管道。

重大議題鑑別流程

-

STEP 1鑑別

定義7類利害關係人

依循AA1000SES 利害關係人議合原則(AA1000 Stakeholder Engagement Standard)的「依賴性、責任、影響力、多元觀點、張力」五大面向,決定利害關係人類別

彙整18項證券業永續議題

- 參考國際永續標準與規範(包括GRI準則、SASB、SDGs、TCFD)及永續相關評比

- 利害關係人溝通、同業案例

- 10項經濟與治理面議題

- 2項環境面議題

- 6項人群(包含其人權)面議題

-

STEP 2正負面衝擊評估

雙重重大性分析

邀請7種利害關係人評估永續議題之衝擊程度,並經內部團隊評估永續議題:

- 財務重大性:對「組織價值」之衝擊程度

- 影響重大性:對「經濟、環境、人群(包含其人權)」之衝擊程度

發放衝擊評估問卷

-

STEP 3衝擊度排序

繪製雙重重大性矩陣圖

依據雙重重大性分析結果,排序重大議題,並繪製矩陣圖

決定8+5項重大議題

依據正向及負向衝擊顯著程度,鑑別年度重大議題,並考量亞東證券對於環境的重視及回應利害關係人的期待,額外納入「永續金融」「人才培育與發展」「金融創新服務」「氣候變遷因應」及「人才吸引與留任」5項議題,進行重大議題衝擊說明

-

STEP 4定期審視

檢視與追蹤議題衝擊

進行重大議題管理,確實回應利害關係人之關注事項,並定期追蹤議題衝擊程度,滾動調整重大議題列表

亞東證券每年由董事長與總經理偕同各單位進行利害關係人議合與調查,並鑑別對亞東證券之企業價值,以及對經濟、環境、人群( 包含其人權 )衝擊高之永續議題,對其進行管理與追蹤。

亞東證券在推動永續經營的過程中,相當重視利害關係人之意見,除了每年定期發布永續報告書回應利害關係人關注之議題,針對不同性質之利害關係人群體,本公司採取多元溝通管道進行定期或不定期之意見交流,以確保議合之有效性。本公司依循 AA 1000 SES 利害關係人議合原則辨識出 7 類利害關係人群體,分別為政府與主管機關、股東與投資人、客戶、員工、供應商、媒體、社區及社會團體等。

| 利害關係人 |

重要性 |

溝通管道 |

溝通頻率 |

評估衝擊議題 |

政府與主管機關 政府與主管機關 |

證券業因受政府機關高度監理,亞東證券持續與主管機關溝通檢視自身合規情形,並恪守各項法令與規範要求 |

配合主管機關查核 |

不定期 |

- 誠信經營

- 客戶隱私與資訊安全

- 法規遵循

- 風險控管

- 公司治理

|

| 申報各項報表及公開資訊 |

定期 |

| 參與政府組織課程 |

不定期 |

| 主管機關會議 |

不定期 |

股東與投資人 股東與投資人 |

股東與投資人是亞東證券永續經營的關鍵支柱,本公司將持續強化公司治理,提高營運績效,增加股東價值 |

股東常會 |

每年 |

- 客戶隱私與資訊安全

- 營運績效

- 法規遵循

- 誠信經營

- 風險控管

|

| 公告每月營收 |

每月 |

| 公告每季財務資訊 |

每季 |

| 投資人講座 |

不定期 |

客戶 客戶 |

亞東證券致力於滿足客戶需求,提供超越客戶期望之高附加價值的金融服務,成為客戶長期成長的伙伴 |

講座及法說會辦理 |

不定期 |

- 客戶隱私與資訊安全

- 風險控管

- 法規遵循

- 誠信經營

- 客戶關係管理

|

| 客服中心及連絡電話 |

常態性 |

| 滿意度問卷調查 |

定期 |

| 官方網站 |

不定期 |

員工 員工 |

員工是公司營運發展的重要推手,亞東證券高度重視員工溝通,並提供員工各式教育訓練與完善的福利制度,以增進員工整體福祉 |

員工申訴信箱 |

常態性 |

- 客戶隱私與資訊安全

- 人才吸引與留任

- 人才培育與發展

- 誠信經營

- 風險控管

|

| 績效評估 |

定期 |

| 員工教育訓練 |

定期 |

| 內部宣導 |

不定期 |

供應商 供應商 |

亞東證券以公平且透明之方式與供應商進行採購,並進一步合作致力於永續發展 |

供應商評鑑 |

定期 |

- 客戶隱私與資訊安全

- 法規遵循

- 供應商管理

- 客戶關係管理

- 誠信經營

|

| 供應商承諾書簽署 |

定期 |

媒體 媒體 |

亞東證券期望與媒體維持良好關係,建立有效溝通管道,使本公司能向利害關係人適時報導本公司之營運情形 |

行銷廣告 |

不定期 |

- 供應商管理

- 營運績效

- 公司治理

- 客戶隱私與資訊安全

- 永續金融

|

| 媒體記者會 |

不定期 |

| 重大訊息說明 |

不定期 |

社區及社會團體 社區及社會團體 |

亞東證券希望持續透過公益活動與社會參與,與社區及社會團體維繫良好關係,實現社會共融 |

公益活動參與 |

不定期 |

- 公司治理

- 客戶關係管理

- 社會關懷與公益

- 客戶隱私與資訊安全

|

| 物資與現金捐贈 |

不定期 |

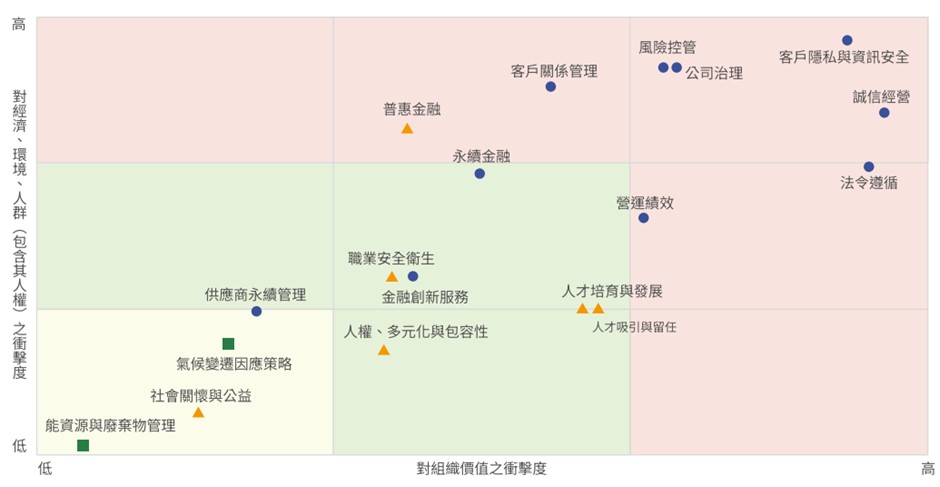

重大議題矩陣圖

為評估永續議題之衝擊,本公司採用歐盟提出之「雙重重大性(Double Materiality)」原則,並依循GRI 3:重大主題2021的重大主題鑑別流程,進行永續議題重大 性分析。本公司以問卷方式邀請利害關係人針對永續議題對經濟、環境、人群(包含其人權)之衝擊程度進行評估,內部亦邀請各單位長官評估永續議題實際和潛在 的正向及負向衝擊程度。內部團隊與永續發展委員會的各小組針對永續議題的衝擊程度進行討論,若永續議題具「影響重大性」與「財務重大性」中任一重大性,即鑑別為本年度之重大議題。經內部團隊完成鑑別後,並將評估結果繪製為重大議題矩陣圖,於永續報告書中進行回應。

- 影響重大性Impact Materiality

對「經濟、環境、人群(包含其人權)」之衝擊程度

- 雙重重大性Double Materiality

強調企業對於社會的「影響」與「財務」同等重要

- 財務重大性Financial Materiality

對「組織價值」之衝擊程度